25-35 años de servicio: UOB contra la excepción que borra vidas laborales

La entrada de PeopleNow (Intranet de CaixaBank) de 29 de agosto 2024 titulada «7880 compañeros celebrarán sus 25 y 35 años de trabajo en la entidad», a día 3 de septiembre llevaba en torno a 13.500 visualizaciones, y 44 comentarios, comparables por ejemplo con temas de gran interés como las ayudas de formación para hijos (en torno a las mismas visualizaciones), y muy por encima de entradas de negocio como la de captación de comercios (en torno a las 5000), o la de la oferta completa de movilidad (3000).

–A la hora de cerrar este comunicado, la empresa ya ha enviado las invitaciones a los eventos de celebración. En las islas Baleares, será el 3 de octubre, a las 14,30 horas, en el estadio Mallorca Son Moix (Palma).–

Pero, ¿por qué tanto interés en aquella publicación? Porque, como ya explicamos, hace aflorar una de las injusticias más flagrantes de los Acuerdos Laborales de Integración (ALIs) aplicados a los trabajadores incorporados desde entidades absorbidas como, por ejemplo, Bankia: dejar a cero la antigüedad a efectos de los premios de fidelidad del Convenio Colectivo, desplegado en la normativa interna CaixaBank en forma de premio (aproximadamente una paga, en nómina).

Para los trabajadores integrados, el ALI constituye una adhesión al corpus de condiciones laborales CaixaBank, pero en el tema de los premios de fidelidad se introduce una excepción con la que poquísimos trabajadores integrados verían el premio de 25 años de servicio, y hace prácticamente inalcanzable el de los 35 años. En cuanto a la plantilla procedente de Sa Nostra (colectivo, por cierto, al que BMN nunca liquidó la parte devengada –periodificada– del premio de fidelidad), la situación es aún mucho peor en términos relativos, como demostraremos al final de esta circular.

Volviendo a la entrada de PeopleNow (que, por cierto, desapareció rápidamente de la portada), los comentarios que tienen más “Me gusta” (¡muchos más!) son aquellos que piden un trato equitativo para toda la plantilla en la cuestión del premio económico, independientemente de la entidad de procedencia. Transcribimos un comentario de muestra:

«Me sumo al sentir general de los compañeros, está muy bien el reconocimiento pero la iniciativa nace completamente viciada por la absurda discriminación entre los diferentes orígenes. No hay mejor ocasión que ésta para que la Dirección actúe éticamente como corresponde al mensaje que siempre quiere proyectar de cara a la sociedad; se puede rectificar, dicen que es de sabios.»

A la hora de redactar esta circular, este mismo trato lo han reclamado algunas (pocas, todavía) organizaciones sindicales, entre ellas UOB. El reciente comunicado de CCOO es especialmente significativo, dado que en el momento de despachar al ALI de Bankia, este sindicato era el mayoritario en CaixaBank. (Tras la publicación del presente comunicado, se han posicionado también las secciones sindicales de SECB (actualmente, mayoritaria) y de UGT.)

Es evidente que por buena voluntad que se ponga en la organización de las celebraciones, siempre se pegará de cabeza contra la evidencia de que habrá trabajadores con estrella y trabajadores estrellados. En cambio, no existen diferencias a la hora de establecer, y tener que alcanzar, objetivos comerciales, claro. Aquí la exigencia es la misma. Recordamos que ya tenemos diferencias muy considerables en la escala salarial. Pero donde se llega al colmo de lo miserable es, precisamente, al querer mantener la discriminación en el cómputo de los años de servicio en el sector. Mientras perdure la excepción que siembra de sal vidas laborales, UOB seguirá reclamando justicia y equidad en la sustanciación de los premios de fidelidad.

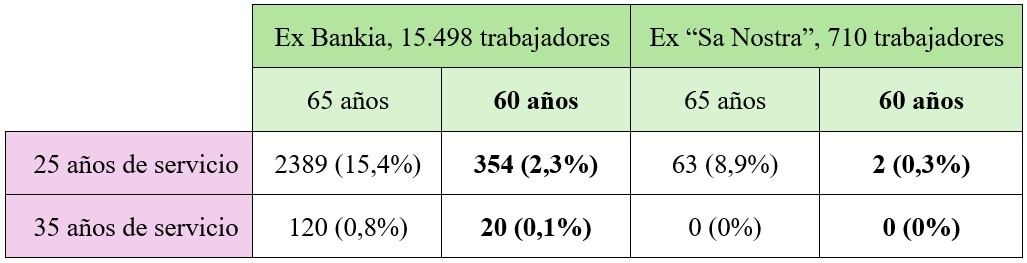

¿Cuántos ex Bankia llegarán a los premios de fidelidad, con la excepción?

Número máximo estimado de trabajadores procedentes de Bankia (todo), u origen Sa Nostra (caso particular), que llegarían a alguno de los premios de fidelidad de Convenio Colectivo desplegados en la normativa interna CaixaBank, en sus 25 o 35 años de servicio (según ALI), tomando como hipótesis que en general se permanece en activo hasta los 65 o 60 años. Datos a julio 2021 (fecha cierre ALI).

Pero los trabajadores de nuestro sector, ¿nos jubilamos en él? ¿Llegamos en activo en la empresa a los 65 años? ¿Y a los 60? Los datos (que ya se sabían en 2021) demuestran la evidente imposibilidad de llegar al premio por parte de prácticamente toda la plantilla de origen Bankia. En el caso particular del origen “Sa Nostra”, los números son un verdadero escándalo. La excepción impuesta en el ALI en cuanto al cómputo de los años para los premios de fidelidad, ¡lo que hace realmente es eliminártelos!

Hoy viene a cuento recordar que UOB, en el 2021, añadió al lema #TodxsSomosCaixaBank este apunte: «(¿o unxs más que otrxs?)». Estamos en 2024, con una situación económica y de la empresa sustancialmente diferentes, con unos beneficios que en buena parte recogen el éxito de la fusión. Además, una empresa socialmente responsable no debería admitir que se hagan según qué diferencias de trato entre sus trabajadores. Las «emociones, experiencias y logros» compartidos (o revertidos) en CaixaBank merecen una compensación equitativa para todos. Había (sigue habiendo) mil maneras de encontrar a una solución satisfactoria para todos ¡diferente del «siempre se ha hecho así»!

UOB lleva al SIMA las «caídas de cartera»

La red clama contra las «caídas de cartera» que provocan disfunciones indiscriminadas en la consecución de retos y, consiguientemente, en la retribución variable

UOB solicita una conciliación en el Servicio Interconfederal de Mediación y Arbitraje

No puede ser que la consecución de unos retos comerciales, por mucho que batamos el cobre, esté siempre pendiente de un hilo, en una constante incertidumbre, al arbitrio de un tercero, ajeno a nuestra relación contractual con CaixaBank y que puede tomar decisiones movido por una miscelánea de circunstancias más o menos personales o azarosas, independientes del esfuerzo dedicado por la plantilla a la consecución inicial de los objetivos.

Sustrayendo las «caídas de cartera», CaixaBank socializa el riesgo del empresario, repartiéndolo sobre los hombros de los trabajadores que, enjaulados dentro de una rueda de hámster, asistimos con impotencia a la inevitabilidad de las caídas. ¡Un elemento que no depende de nosotros no puede formar parte de los objetivos que se nos imponen!

El empresario puede marcar determinados retos, de forma objetiva, a cambio de una determinada retribución variable. Pero lo que no es de recibo es dejar nuestro logro sometido a una fluctuación constante –ahora cumples, ahora no–, y menos aún en manos de un tercero que en todo momento, hasta el último minuto del ejercicio, puede hacer lo que tenga por conveniente (sólo faltaría), provocando una «caída de cartera» que, finalmente, queda injustamente cargada en el Debe del trabajador y/u oficina.

Dado que las «caídas de cartera» figuran sobre las reglas que CaixaBank ha elaborado e impuesto de forma UNILATERAL para los incentivos, UOB ha decidido discutir las Bases «Dormir Tranquilo» y «Asegurar la Tranquilidad» 2024 . –Previamente, UOB ya había presentado informe negativo sobre todo el sistema de incentivos, por no haber sido pactado con la representación legal de los trabajadores.

Por todo lo anterior, y también porque en CaixaBank se dan por buenos unos pactos de 2009 (¡ha llovido!), excluyentes, en materia de negociación colectiva –exclusiones que, dicho sea de paso, EN BANKIA NO PASABAN –, UOB ha pedido una conciliación frente a la Fundación SIMA. En este foro, primero, no se excluye a ninguno de los sindicatos representativos; y, segundo, la empresa tendrá la oportunidad de dar pasos hacia una solución de justicia para esta cuestión, ¡para el 2024 y en adelante!

Continuará…

¡UOB, SIEMPRE A TU LADO, TRABAJANDO PARA MEJORAR!

Adecuación progresiva salarial ALI: ‘2 de 3’

¡Relevante toma de posición de dos (de tres) sindicatos mayoritarios!

Las CCOO han publicado una circular, de 19 de abril, titulada «CaixaBank: el momento es AHORA» en la cual se dice: «Es el momento de adelantar el fin de la adecuación progresiva Bankia».

La UGT, en su parlamento ante la pasada Junta General de Accionistas, manifestó: «Solicitamos la finalización inmediata de los porcentajes de adecuación progresiva a los compañeros de origen Bankia»; y en su circular informativa de 23 de marzo, se decía: «Y que se elimine la adecuación progresiva de la plantilla origen Bankia», argumentado que los beneficios habían de tener reflejo también en la recuperación del poder adquisitivo de todas las personas trabajadoras.

¡Bienvenidos!

¿Y el SECB? ¿Nos hemos perdido algo, o queda como único sindicato descolgado de la vindicación?

Hasta ahora, este sindicato ha llevado a cabo una defensa numantina de la adecuación progresiva del ALI Bankia 2021. Si no cambian de posición, ¿no se convertirán en el último bastión que le queda a la patronal para defender el mantenimiento de los porcentajes del ALI tal y como nos los hicieron tragar? Nos explicamos:

El escalado de porcentajes de ALI Bankia 2021 se aproxima a una progresión geométrica, 5%, 15%, 25%, 50%, 100%, calcado a lo que fue ALI Barclays 2015.

En cambio, en el ALI Banca Cívica 2012 los porcentajes iban en progresión aritmética: 20%, 40%, 60%, 80%, 100%. Por tanto, lo del «siempre se ha hecho así», por decirlo suave, no era exacto.

En 2021 pasamos por una fusión de gran alcance, sí; aún había tipos negativos, el sector se encontraba «atravesando el desierto» (parafraseando al Consejero Delegado)…

Pero, ahora, ¿seguimos igual? ¿O ha habido cambios sustanciales?: sinergias de la fusión ya recogidas, beneficios disparados, buena proa con un Euribor en torno al 4%, etc.

¿Estaba justificado que el escalado del ALI de 2021 fuera igual que el de 2015? ¿Era la misma situación? Entendemos que ya NO lo era. Pero mantener ahora, en 2024, unos acuerdos que se remontan a la situación de 2015, es un auténtico escándalo, ¡y por eso hay un clamor generalizado entre los trabajadores, en especial los de origen Bankia!

Reflexión

Gracias, pues, a la presión y acción sindical de los sindicatos pequeños –sí, ¡como la UOB!–, los mismos que algunas visitadoras comercialmente-agresivas (¿van por objetivos, como hace la patronal?) dicen que «no sirven para nada», se ha logrado resituar la posición de dos (de tres) sindicatos mayoritarios, en la cuestión de la adecuación progresiva!

El tercer sindicato mayoritario (sería el ‘3 de 3’), pero que de hecho es el primero, que ostenta más del 40% de la representatividad, gracias a los votos de muchos trabajadores, también de origen Bankia, ¿en qué trinchera se encuentra ahora mismo?

Continuará…

Junta general Accionistes CaixaBank 2024

Intervención del representante de UOB

Bon dia, buenos días,

mi nombre es Antoni M. S., y hoy vengo en ser la voz de Unió Obrera Balear (UOB), organización sindical implantada en CaixaBank. Solicito que conste en Acta esta intervención.

Señor presidente, señoras y señores consejeros, señoras y señores de la Dirección, señoras y señores accionistas, compañeras y compañeros,

Empezamos por dar la enhorabuena por el preacuerdo alcanzado en la Mesa del sector. Enhorabuena a la patronal, por supuesto, que con este preacuerdo de mínimos se ha ahorrado la jornada de huelga prevista para hoy, en un contexto de plantilla movilizada como nunca lo había estado.

Sepan ustedes que la plantilla está muy decepcionada y frustrada, y agitada como un avispero, por este preacuerdo sectorial que consolida la pérdida de poder adquisitivo en las tablas salariales. Hubiéramos preferido no tener que escribirla ni publicarla, pero la circular de UOB de 13 de marzo, de título tomado del verso de Llach, “¡No era eso, compañeros, no era eso!”, ha sido una de las más leídas y seguidas de nuestro historial. Serán necesarias mejoras muy sustanciales dentro de CaixaBank para apaciguar a la plantilla.

Sepan también que, para buena parte de la plantilla, el preacuerdo ha llovido sobre mojado. Las sinergias y los réditos de la fusión con Bankia se han recogido ya, al 100%, y ahora la entidad va viento en popa, con un Euribor cerca del 4%, sin retribuir los depósitos, y en un contexto sin competencia perfecta: todo va a margen. En cambio, después de tres años –de los cinco en los que debe haberse armonizado el salario base “Caixa”–, es decir, transcurrido un 60% del tiempo, los trabajadores integrados aún no han llegado ni siquiera al 25% de la homologación. Se podía entender en un contexto de Euribor negativo y margen raquítico, pero no se entiende en el contexto actual.

No nos cansaremos de denunciar ésta y otras discriminaciones por razón de entidad de origen, condición que se perpetúa como un estigma laboral, personal y familiar. Veamos tres ejemplos adicionales:

Primero. En caso de muerte, nuestras viudas y viudos, nuestros huérfanos, tienen asegurados unas prestaciones de riesgo sustancialmente distintas –con diferencias, como mínimo, del 100%– según la entidad de procedencia.

Segundo. Aunque nunca se haya cambiado de sector ni de Convenio Colectivo, la fórmula de cálculo de la ayuda por hijos no tiene en cuenta la antigüedad en las entidades de origen.

Y tercero. A los efectos de las pagas de fidelidad, a pesar de no haber cambiado nunca de sector ni de Convenio, los trabajadores integrados ¡son empleados de nueva entrada!

Todo ello es ¡motivación en vena! En la fijación de objetivos, los retos, las recurrencias, en la exigencia comercial, ¿verdad que no se discrimina por razón de origen laboral? ¿No es justo, pues, pedir un mismo trato retributivo, al menos en cuestiones que tienen por común denominador el hecho de sentirse (o no) parte de un mismo cuerpo laboral y, por tanto, impulsar el sentimiento de pertenencia y la cultura de empresa?

Pregunta

A la vista de los grandes beneficios que la plantilla, como un solo cuerpo, impulsa y consigue con la fuerza de su trabajo, y con el Euribor y el margen plenamente recuperados, ¿están ustedes por perpetuar las discriminaciones por razón de origen laboral?

* * *

Estimado señor Massana y resto de compañeros ejecutivos del Área de Negocio: dejar de emplear la palabra push no significa más que eso. Si ustedes lo que habían ordenado era un cambio de fondo, sepan que les están tomando el pelo, y muchos DANs siguen igual, por no decir peor: van a su bola, con continuas sartas de correos, exigiendo reportings diarios, incluso operación por operación, publicando rankings para que pases vergüenza comparándote con quien no eres comparable… y, así, pasamos los días y las semanas, en el Best Place to Work, entre píldora y píldora para la ansiedad.

Señoras y señores accionistas, los excesos pasan factura. Ya lo constatamos con la crisis del ladrillo. No vamos bien si para conseguir un mayor dividendo ustedes consienten que esta entidad siga apremiando a los trabajadores para que, como si fueran autómatas, coloquen productos a ultranza, no en el mejor interés de los clientes, sino en interés de los bonus e incentivos de algunos mandos.

Señor presidente, el riesgo reputacional es grande y crece; y los abusos pasan factura.

* * *

Terminamos. En protesta por el mantenimiento de varios estándares retributivos, en protesta por la presión comercial inhumana para mantener una venta de productos a ultranza, y en protesta sobre todo por el estado de ánimo de la plantilla a día de hoy, votaremos en contra de las propuestas de acuerdo.

Gracias por su atención,

Unió Obrera Balear, UOB

Valencia, 22 marzo 2024

PS. Adjuntamos para el Acta de la sesión la circular UOB de 13 marzo 2024, sobre el preacuerdo de Convenio sectorial, mencionada en la intervención.

Intervención de un compañero accionista

Centrada en aspectos del negocio como la omnicanalidad, la competencia interna, el clima laboral, la presión comercial, y los problemas alrededor de todo esto, la podéis leer aquí.

Colaboraciones sobre el preacuerdo y más análisis del ‘MAC’

Por supuesto, lo más importante es el empleado, porque si éste está motivado, si trabaja a gusto, hará las cosas bien y el cliente será bien atendido y, al mismo tiempo, quedará satisfecho, y, en consecuencia, se conseguirán los objetivos y, por tanto, los accionistas recibirán su compensación, al igual que los proveedores, que servirán a una empresa sostenible.

Isidro Fainé

Colaboraciones

ARITMÉTICA “CAIXA”

“En mi pueblo 5 + 3 + 3 = 11 < 17 < 23, ¿rigen otras reglas en el universo paralelo CaixaBank?”

CONSOLIDACIÓN DE LA PÉRDIDA PASADA

“Por una vez que los trabajadores podemos hacer frente a la patronal y defender nuestros derechos, nos vendemos por una miseria, que nunca compensará los últimos 3 convenios firmados anteriormente.”

EL COLMO DEL COLMO

“Dicen que no irá por adecuación progresiva; hombre, con la que está cayendo, que un litro de aceite cuesta más que muchos destilados, ¡solo faltaría! Espero que el compromiso de CaixaBank esté firmado y rubricado.”

MAL ROLLO ENTRE LOS FIRMANTES

“«Nefasto» dice [la circular de una sección sindical de un sindicato firmante del preacuerdo], una palabra que lo describe muy bien.”

“Por supuesto que lo describe bien: la patronal sube 3 puntos sus pretensiones y los «firmantes» las bajan 12.”

PLANTILLA SUPERMOVILIZADA E HIPERDECEPCIONADA

“En nuestra oficina estábamos todos decididos a ir a la huelga, y por lo que sé de inputs de la zona, hubiera tenido un seguimiento masivo, como el paro parcial. ¡Qué fuerte y qué decepción, esta desmovilización!”

EL OBJETIVO ERA ANULAR LA HUELGA

“No hay narices que el día de la Junta General los trabajadores estén fuera de la trinchera, haciendo huelga. Incluso nos hacen contactar con los accionistas para que participen o deleguen, con la zanahoria de la participación en un sorteo de un Samsung, y ya de paso si necesitan otra cosa… ¡Lástima no poder decirles que deleguen en… UOB!”

CAIXABANK DICE

“La dirección de Caixabank agradece el acuerdo 😂 Ya no hace falta decir nada más…”

CAIXABANK NO DEJA DECIR

“Quien no deja decir nada más és CaixaBank, que no permite comentarios en la noticia de PeopleNow. ¿Por qué será?”

¿SINDICALISMO ENMASCARADO?

“Estos que van a las concentraciones y manifestaciones con máscaras que les tapan la cara completamente, ¿saben aquello de «quien cara ve, cara honra»?; ¿y que con ese preacuerdo que consolida pérdida de poder adquisitivo alguien podría decir que «se han quitado la careta»?”

EL EXITUS DEL CONVENIO

“Los hay que quieren ganar el relato vendiendo que esto del preacuerdo del Convenio ha sido un éxito. Éxito del latín exitus significa final o término. El exitus de una persona es su fallecimiento… el exitus del Convenio…”

“Best Place to Work? or … Worst Place to Die?”

FALTA DE TRANSPARENCIA

“¿Se sabe si la huelga se ha desconvocado? ¿Han dicho algo los convocantes?”

EL ABC

“Lo mismo habría que pasarles alguna de las definiciones de qué es un sindicato, porque no la deben tener bien. Por ejemplo: «Un sindicato es una organización de trabajadores, formada para proteger los derechos y promover los intereses de sus miembros en lo que respecta al salario, las prestaciones y las condiciones de trabajo».”

EL ‘MEME’

¿”Mejor Atención al Cliente”? ¡He aquí la (única) fórmula!

¡Está todo inventado! En la caja de ahorros también tuvimos este debate, y los gurús de turno –en muchas ocasiones, deslumbrados por consultores transeúntes– nos contaban sus películas: que debíamos elegir los clientes, hacer ránquines, seleccionar y atender sólo a los que nos daban rentabilidad. Naturalmente, los consultores se fumaban un puro si con ello se pervertía totalmente el sentido y razón de ser de las cajas de ahorro como entidades de atención y servicio a las clases populares.

¿Qué ocurrió? Pues que en aquellas primeras oleadas los especuladores no lograron en absoluto vender sus ideas, y en los cursos vestibulares para el personal que aprobaba oposiciones se transmitía una idea, tan simple y potente como ésta:

“¿Sabéis cuál es el mejor cliente? El mejor cliente es el que tenemos ‘delante’ en ese momento.”

Si queremos tener prestigio; si queremos divulgar el nombre de la entidad junto a unos valores diferenciadores de la competencia, orgullosos de un pasado y de una historia que tiene como común denominador la vocación de servicio a todo el mundo que ‘entre por la puerta’ (física o telemática) porque tiene una necesidad; si queremos realmente impulsar el sentido de pertenencia, lo que debe hacerse es ¡tratar al cliente que tenemos delante (física o telemáticamente) como el mejor del mundo! ¡Y cada cliente tiene que sentírselo!

¡Queremos un trabajo DIGNO y eficiente!

Mejor Atención al Cliente?

Cliente satisfecho

He trabajado treinta años en una entidad bancaria donde nuestro máximo valor era el Cliente. Cliente en mayúsculas porque todo lo que hacíamos tenía como objetivo final tener a un cliente satisfecho, siempre desde el respeto, la profesionalidad y sobre todo la educación. En el transcurso de mi trabajo he ayudado a parejas a comprar su primera casa, a algunos a montar su propia empresa y a otros a cobrar su pensión cada mes. Todo son cosas sencillas y quizás no requieren la cualificación de profesional excepcional, sino simplemente de persona comprometida y de confianza.

He visto con el paso del tiempo que las necesidades y demandas de los clientes han ido cambiando y adaptándose al momento presente, pero lo que siempre había sido igual es que el trato y disposición de los empleados para con los clientes era realmente importante.

Hoy me encuentro al otro lado del mostrador, somos un cliente –con minúsculas– porque ya no me hacen sentir el papel de quien entra en una entidad bancaria y encuentra apoyo y acompañamiento. Ahora me siento un número de usuario, un número de cuenta y un tutelado por un gestor.

El banco me trata como, un simple objetivo numérico, una fuente de rentabilidad, si puedo serlo, y si no no le intereso.

Los valores de antaño, cómo conseguir clientes satisfechos, ofreciendo un servicio personalizado y de calidad ¿han quedado obsoletos, y en favor de cuáles? Los de ser un medio por el que conseguir unos resultados sea cual sea el precio a pagar.

Ya no se puede entrar en una oficina sin «permiso», debemos hacerlo el día y hora que a ellos les complazca. Tampoco puedo charlar con los empleados que a mi me gustaría, por la confianza, el trato humano o lo que sea que yo busque, sino que, en la mayoría de los casos, una «máquina» me deriva a quien me pueda o quiera atender.

Os cuento todo esto como una reflexión; sobre si lo que está sucediendo en las entidades bancarias es el reflejo de lo que queremos en nuestra sociedad, un trato deshumanizado, falta total de empatía y un deterioro de las relaciones personales. Yo tengo claro que no es lo que quiero para mi ni para nadie, y deberíamos plantearnos si está en nuestras manos cambiarlo.

RUFINA L. P. · CIUTADELLA

¿Dónde para el “MAC”?

¿Sólo se es “Cliente” si en un momento dado reportas rédito a los accionistas?

Y, después, ‘Si te he visto, no me acuerdo’, ¿y hasta la próxima campaña?

Los sentimientos que expresa el escrito anterior son coincidentes con los de muchos compañeros (activos y pasivos) y muchos clientes, que encuentran que no vamos bien, y que nos hemos alejado de los principios fundacionales de las cajas de ahorro, en concreto del servicio al cliente en el sentido de atender SUS necesidades en cada momento, ¡y no sólo las que interesan a la cuenta de resultados del banco!

Los administradores y la cúpula directiva de CaixaBank, que dictan las políticas comerciales de la entidad para maximizar el rédito de los accionistas, y muchos mandos intermedios, que ejecutan aquellas políticas desatando una cruenta presión para vender a ultranza determinados productos, son los únicos ¡responsables de esta lejanía y decepción que perciben los clientes respecto a su entidad de referencia!

Y es que por muchas campañas publicitarias o cortinas de humo que se inventen, ¡un banco es un banco (una sociedad anónima), y no una caja de ahorros! – No será porque no hubiéramos avisado: volvemos a recordar que los representantes de UOB en los órganos de gobierno, junto con algunos impositores y consejeros generales, votaron en contra de las decisiones que llevaron al traspaso de la actividad a banco. Como de costumbre, votamos en minoría.

Estando así las cosas, haría falta cambios legislativos profundos (los que ha habido hasta ahora dan risa) para evitar que la patronal del sector financiero –sector que debe dar servicios esenciales a la sociedad– siga tratando a los clientes, como nos dice Rufi, sólo como una simple «fuente de rentabilidad», como «un objetivo numérico».

Queremos «clientes satisfechos», ofrecer «un servicio personalizado y de calidad», ¡y por eso hay que poner punto final a la venta a ultranza y a la inhumana presión comercial que genera!

¡Queremos un trabajo DIGNO y eficiente!

No era esto, compañeros, ¡no era esto!

Ya sé que te da miedo decepcionarme, pero espero que te consuele saber que mis expectativas sobre ti eran muy pobres.

Sheldon Cooper (The Big Bang Theory)

¿Qué ha dicho CaixaBank?

Las entidades asociadas a la CECA y vinculadas por el Convenio Colectivo de Cajas y Entidades Financieras de Ahorro, entre ellas CaixaBank, llegaron ayer a un preacuerdo de Convenio Colectivo con el 86,63% de la Comisión Negociadora (FINE –incluye SECB–, CCOO y UGT). Este preacuerdo contempla, según dice la empresa en una publicación dirigida a la plantilla que, contrariamente a lo habitual, no admite comentarios:

- Incremento salarial del 11% en 3 años (5% en 2024, 3% en 2025 y 3% en 2026). No menciona ningún incremento adicional condicionado al IPC.

- Uno pago único adicional y no consolidable de 1000€ para toda la plantilla en el 2024, que se cobraría en abril si “no hay demoras” en la redacción: ¡la zanahoria!

- Un día de libre disposición adicional no consolidable para cada año de la vigencia del Convenio (2024, 2025 y 2026).

- La supresión del Nivel XIV (nivel de entrada) que patronal y sindicatos mayoritarios habían creado en su día. Medida que también favorecerá a la patronal: a ver si así, cambiando la miseria del XIV por la escasez del XIII, con un poco de suerte hubiera jóvenes que quisieran entrar a trabajar en el sector.

El comunicado también dice que “CaixaBank se ha comprometido a aplicar fórmulas de forma que estos incrementos y pago adicional no se vean afectados por la adecuación progresiva”. Vamos a ver, ¿qué significa “CaixaBank se ha comprometido”? ¿Y “aplicar fórmulas”? ¿No tendrá fuerza de acuerdo sectorial? ¿Está por escrito o no?

También dicen que “La Dirección de CaixaBank agradece el acuerdo y reconoce el compromiso y el trabajo de todos los profesionales de la Entidad, lo que nos permite afrontar con fuerza los retos que se presentan en el futuro”. Traducción: déjense ya de historias y de huelgas, ¡y a seguir produciendo bajo la presión comercial que (eso sí) tienen ustedes garantizada!

Y lo que más les escocía, lo que preocupaba a CaixaBank, la huelga del 22M, día de la Junta General de Accionistas, ha quedado dinamitada con el preacuerdo. ¡Todo en orden!

¿Qué dicen en casa de los firmantes?

Pese a las medallas que corren a colgarse con el habitual egocentrismo y megalomanía, otra cosa que ha quedado tocada con el preacuerdo es la unidad de acción dentro de cada una de las centrales sindicales mayoritarias. Hay secciones sindicales que se han desmarcado del preacuerdo al que han llegado sus representantes, de forma muy clara y contundente; y nos constan también otras disensiones internas, a varios niveles. Dice un aforismo que se puede engañar a algunas personas todo el tiempo, o a todo el mundo durante un cierto tiempo, ¡pero que no se puede engañar a todo el mundo todo el tiempo!

Y lo más importante: ¿qué dice la plantilla?

La plantilla no está conforme con el preacuerdo, y no esperaba, después de haberse dejado la piel en una huelga parcial de seguimiento masivo, y después de movilizarse para la huelga prevista por el 22M, que los sindicatos mayoritarios en la Mesa del Convenio, esta vez, volvieran a ponerse más suaves que un guante en cuanto a mejoras compensatorias y satisfactorias PARA LA PLANTILLA. Este preacuerdo consolida la pérdida de poder adquisitivo pasada (un 16,2% en tres años, y un 23,4% en ocho años), y ojo con que en un futuro vuelva a haber una crisis inflacionaria, ¡porque volveremos a las andadas!

Será difícil repetir una situación tan propicia en una negociación sectorial: oligopolio estructural, Euribor cerca del 4%, saldos de clientes no remunerados… ¡Todo va a margen! ¿Qué más necesitan para sacar un acuerdo que compense la miseria de los últimos años y haga justicia a los beneficios patronales? ¿Qué otras transacciones se han apalabrado, en otro plano, que todavía no conocemos? ¿Serán, en su caso, en beneficio de la plantilla, o de quién?

Nos tememos que ‘continuará’ porque, como dice Stephen King, «la decepción no fue algo que buscáramos, pero es una forma excepcional de despejar la mente».

¿Una criba de clientes furtiva?

Todo es posible si tienes a alguien #cerca. Nuestro posicionamiento comercial es inseparable de un compromiso social que nos defina y diferencia. Esta campaña solo la podemos hacer nosotros, desde una cercanía única a las necesidades de cada cliente y del conjunto de la sociedad. #UnaBancaDiferente”

Dirección de Negocio de CaixaBank

Nos llegan noticias preocupantes sobre un nuevo impulso a aquella sistemática no escrita que busca vaciar las oficinas de clientes molestos: aquellos que esperan (o desesperan) para realizar una operación de caja.

Hay clientes que molestan, siempre según esta sistemática ‘B’, porque el trabajador que debe atenderlos podría dedicarse a trabajos más productivos, sobre todo para los bonus de DAN hacia arriba: operaciones “de valor”, ventas por supuesto, mientras que aquello que realmente necesite el cliente… ya tal.

En UOB pensamos que un cliente dentro de una oficina es, de entrada, una oportunidad, no una molestia. Si no hay personal suficiente para hacerlo todo, incluyendo la atención a toda persona que entre por la puerta, el problema es de la cúpula, pero nos traspasan la patata caliente a los trabajadores. También pensamos, por cierto, que tener que realizar una operación a un cliente como si la hiciera él (con su dispositivo, o con el cajero), no lo convierte mágicamente en un cliente digital. Pero, en fin, doctores tiene a la Iglesia.

Entretanto, CaixaBank ha puesto en marcha la campaña “Todo es posible si tienes a alguien cerca”, y nos preguntamos sinceramente si es puro cinismo, todo ello, o si dentro del maremágnum de “Caixa” una mano no sabe qué hace la otra. ¿Qué pensarán los accionistas, y concretamente los accionistas mayoritarios como la Fundación “La Caixa” (alma de CaixaBank) y el Gobierno de España, si queda demostrado el doble estándar vigente en esta casa? Mientras en los publirreportajes que salen en los medios, en la normativa oficial, en las reuniones con las fuerzas sindicales, todo son buenas palabras –ora “proyecto MAC” (Mejora de la Atención al Cliente), ora la campaña “Cerca”–, en la parte baja de la cadena jerárquica vivimos en una contradicción permanente:

- Por un lado, hay responsables que dicen que hay que intentar derivar (a las buenas) el máximo de operaciones hacia el cajero automático, pero que si alguien quiere hacer cola y esperar al terminal de caja, debe poder hacerlo. ¡Siempre que sean esperas razonables!

- Pero, por otra parte, los censores del régimen vienen a las oficinas a fiscalizarnos y a decirnos que el terminal debe estar vetado a:

- Actualizaciones de libretas: se deben hacer todas en el cajero; se debe empujar, obligar o forzar al cliente para que así sea. ¿Y si no quiere?

- Reintegros de menos de 3000€: ídem.

- Cualquier operación sin soporte: el DNI no sirve, y si el cliente es de otra oficina, se marche.

- También ha vuelto a aflorar aquello de eliminar las sillas del patio de operaciones e inutilizar (por ejemplo, con colocación de elementos como las pasteras) cualquier espacio donde los clientes puedan descansar o apoyarse mientras esperan a ser atendidos en el terminal de caja. Sí, esto ocurre en una entidad que dice tener finalidad social. ¿Les gustaría a los heraldos de la comercialidad que hicieran lo mismo a sus padres o abuelos?

- Nada de lo anterior cuenta si tenemos delante un Mystery Shopper. En este caso, debemos aplicarnos para llevar a cabo la mejor atención posible, conjugando la normativa oficial con la empatía hacia el cliente.

- En los cursos de formación sigue apareciendo el párrafo de exención de responsabilidad. Ya sabéis: si algún trabajador cae víctima de la presión de los superiores, incurre en una mala práctica de manual y ésta sale a la luz, será él quien se llevará el expediente. Por tanto, cuidado, porque el riesgo es todo vuestro: por vender un MyBox más o menos no puede haber expediente posible. ¡Por venderlo de cualquier manera, cuidado!

Queremos un trabajo digno y eficiente y con el manual en la mano, pero el estilo directivo que al parecer se quiere en la DT es aquel que no deja trabajar; aquel que dedica la jornada a llamarte continuamente para saber cómo está tal o cual operación y qué esperas a formalizarla (¡lo único que le interesa!), o que te envía cuatro correos en cuestión de minutos, de los que espera respuesta inmediata porque no tiene otra cosa que hacer que fiscalizarte y dar cruz, porque al fin y al cabo eres alguien sin oficio que necesita monitorización constante.

¡SOS, esto es la casa de tócame Roque!

Quien hace la normativa en CaixaBank, ¿los mandos intermedios? Porque aquí cada DAN/DC/DT, va a lo suyo. ¿Saben en las Torres de Marfil que cada DAN/DC/DT va a lo suyo? (Incluso hay oficinas en las que el/la responsable va por libre.) ¿Qué hacen para evitarlo? ¿O hay patente de corso para hacer y deshacer (o, incluso, dejar hacer cualquier cosa) dentro de cada virreinato, mientras la especia siga fluyendo? En Bankia había un jefe comercial que decía “Bankia es un búscate la vida”. Constatamos que CaixaBank va por el mismo (mal) camino.

Pedimos a la (alta) Dirección de CaixaBank que publique con claridad y total transparencia, como circular normativa, toda la sistemática que quiere implantar, para que cada oficina y cada empleado tenga claro (¡por escrito!) a qué atenerse, y a quién debe atenderse, y en qué condiciones. Entre por la puerta el Mystery Shopper, o Perico de los Palotes, con o sin cita. Si lo hacemos bien para uno, ¿por qué no para todos? (La publicación, evidentemente, debe ser previa a la puesta en marcha, y debería pedirse informe previo a la representación legal de los trabajadores.)

Con igualdad de condiciones y transparencia se podrán hacer comparaciones entre los resultados de cada dirección (en general), y depurar aquellos estilos directivos que se desvíen de la normativa por intereses espurios, o que pasen por encima de los derechos laborales y, a la larga, de los intereses de la empresa en su conjunto.

Paro parcial 26F 2024

Menos burocracia y presión ¡y más recursos!

De aquellos polvos…

CaixaBank, al dictado de algún iluminado, convirtió en Stores algunas oficinas que no pueden funcionar como tal con los recursos de que disponen. Cuando se tienen oleadas de clientes que entran por la puerta porque necesitan realizar gestiones, los trabajadores en función de empleado deben atenderlos, por supuesto, lo que representa menos tiempo que poder dedicar a tareas comerciales con la cartera Retail.

A una oficina grande situada en el centro de una gran ciudad, que tenga que dedicar algunos empleados a la atención directa no la afecta igual que a presuntas Store, ubicadas en un barrio obrero o del extrarradio, con una plantilla limitada y al límite. Y cuando esta situación se explica a la Dirección, ésta no tiene más argumento que decir que las carteras Retail no son rentables.

O sea, ¿a la Dirección le traen absolutamente sin cuidado una parte de los clientes de esta casa? ¿Por eso, suponemos, ha puesto en marcha una policía de la operatoria dedicada a investigarla, perseguirla y reprimirla? ¿Por qué no son coherentes y ponen por escrito en el tablón de anuncios de la oficina que CaixaBank no quiere a cierta clase de clientes? Ah, ¿porque quizás sería un delito? ¡Con estos inputs, cualquiera apostaría que el proyecto MAC está destinado a hacer aguas, sólo empezar!

Colaboraciones de esta semana

«Ahora resulta que como el director de Negocio ha dicho que no se presione con el número de ventas cada dos horas, ahora lo hacen a última hora del día con la renovada y fantástica reunión de ventas, en la que en lugar de pedirte las ventas que has hecho te piden las ventas, las llamadas, las citas, las citas planificadas y yo qué sé qué más, mientras todo se muestra en tiempo real en Mis Clientes.»

«¡Otra herramienta de control! Más burocracia, más cumplimentar formularios con datos que ya se tienen por otro lado, y menos tiempo para atender a los clientes. Estamos atrapados en el tiempo en un modelo basado en justificar más que en hacer.»

«¡Los dirigentes quieren duros a peseta! Nos dan lecciones magistrales que ellos nunca han aplicado en la vida real. Toman decisiones que te obligan a ejecutar sin tener intención de escuchar lo mal que van. Y cuando han pasado dos años y se ve que algo no va bien, vuelve el Mystery Shopper porque, entonces sí, es necesario averiguar qué está pasando. Y llevaremos tres años avisando, ¡y no nos escuchan!»

«Hace dos años que decimos que los objetivos comerciales son inalcanzables. En 2023 pegan una subida. Y empezamos en 2024 con una nueva subida de objetivos. Y la respuesta de los superiores es que no aplicamos la sistemática comercial, según nos dicen: atender a todo el mundo que venga sin cita porque el Mystery Shopper puede ser cualquiera; encerrarse una hora para hacer llamadas; y tener tres citas de valor todos los días. Y si, además, debemos gestionar varios cajeros que fallan más que una escopeta de feria, reclamaciones de clientes que nos derivan desde el SAC, testamentarías… ¡En nuestra oficina, no nos salen las cuentas para todo esto en una sola jornada de trabajo!»

«No entiendo por qué la Dirección gasta dinero en autoengañarse. ¿Es autocomplacencia? ¿Para justificar que lo que ellos han propuesto funciona? Esto es como quien monta un restaurante en el que no se come bien, pero que tiene reseñas de Google fantásticas, todas pagadas por el propietario. ¡Pero el dueño culpa a los trabajadores de que las mesas estén siempre vacías!»

«El cáncer de las oficinas son las ventas por empleado. Si todo el mundo está dedicado a vender y esta es su prioridad, ¡nadie quiere atender al cliente! Con el nuevo sistema MAC en las Store tienes UNA persona para atender a todos los clientes que entran en la oficina. Las oficinas, debido a los cierres, cada vez tienen más clientes, y realizar una simple gestión puede suponer de 30 a 40 minutos de espera. El compañero pide refuerzos (así está protocolizado) cuando hay más de tres personas esperando, pero no llegan porque todo el mundo tiene citas. El tiempo que se sale a echar una mano es tiempo que no se dedica a vender… ¡Es un sistema del todo perverso!»